En la reunión del FOCM del miércoles dejaba entrever un leve endurecimiento de su discurso y dejaba abierta la posibilidad de subidas de tipos en marzo, a un ritmo por determinar según las condiciones. Quizás este mensaje se ha visto suavizado al ver como los mercados se desplomaban de forma considerable. Ya que estos suelen anticipar a futuro unas posibles condiciones económicas.

Lo cierto, es que viendo comentarios de Powell despreciando las probabilidades de una alta inflación que finalmente si estamos sufriendo. Mi visión es que hay que ser muy prudente con lo que comunica el presidente Powell. No descarto que dé marcha atrás a todo lo que va comunicando. Esto ya lo hizo en 2020. Así que mucho cuidado. Lo mejor es atender a indicadores más objetivos que nos van indicando lo que realmente puede pasar.

Lo que el mercado descuenta es lo que nos debería importar más allá de lo que Powell diga y que se ha demostrado que suele ser mentira. El mercado descuenta hasta 5 subidas.

El mercado descuenta una primera subida en marzo de este año:

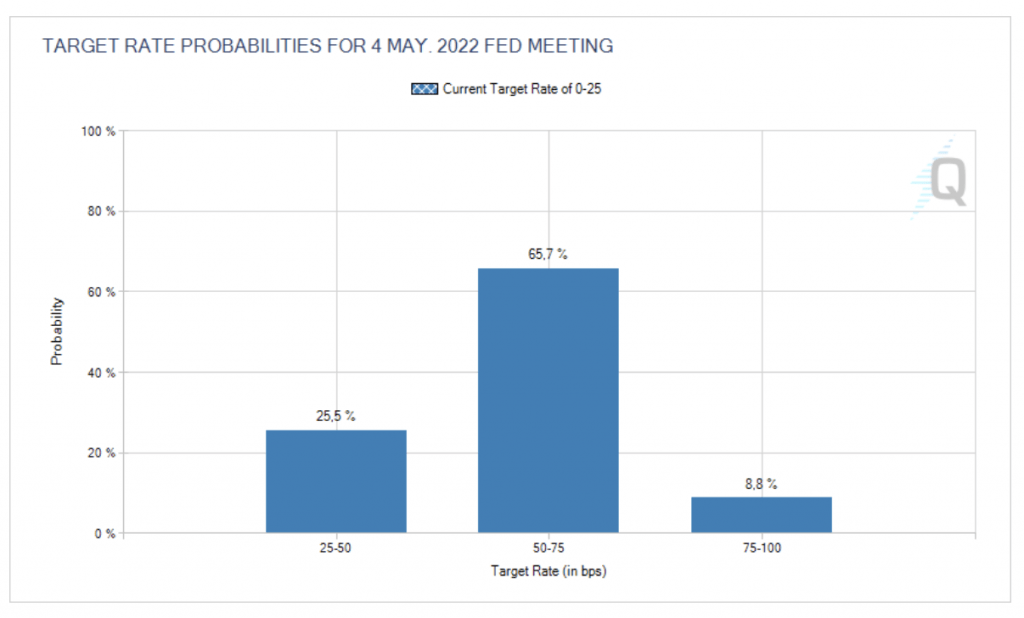

Segunda subida en mayo:

Tercera subida en junio:

Cuarta subida septiembre:

Quinta subida en diciembre:

Como se ve el mercado descuenta en 2022 cinco subidas de tipos. Estas previsiones se basan en las posiciones de los operadores de futuros de fondos federales. Que suelen ser los que más saben de política monetaria y suelen tener una alta probabilidad de acierto. La importancia de los intereses de los fondos federales es tal que dirigen la economía mundial al ser la tasa con la que toda la economía mundial se financia a corto plazo e influye en todo tipo de tasas. Desde hipotecas, swaps,…

Desde mi punto de vista la subida de tipos no será suficiente por si sola para controlar la inflación. No descarto que ocurra un evento casual que si permita contener la inflación.

Como se aprecia los depósitos de los bancos se ha disparado gracias a los QE. Lo que es probable que solo la subida de tipos por sí misma sea suficiente para contener la inflación y menos con subidas de un cuarto de punto. Porque el exceso de depósitos no es un incentivo importante para que los bancos trasladen las subidas de tipos a los minoristas competiendo por depósitos que ahora mismo hay en abundancia. Ya ocurrió en la anterior subida de tipos de la FED que los bancos no trasladaron la subida de tipos a las cuentas minoristas.

Ni tampoco es un aliciente que los intereses por mantener reservas se mantengan muy por debajo del IPC que está al 7. Por lo cual no preveo que las subidas de tipos marquen alguna diferencia. Lo que provocaría un aumento del gasto de los hogares hacia activos que se revalorizan con la inflación. La FED puede acabar retroalimentando la inflación más que contenerla y provocar un perjuicio mayor.

Ahora la FED se enfrenta a más problemas y no solo de cadena de suministros.

La FED tiene dos nuevos problemas y estos son más estructurales. El precio del petróleo se está disparando lo que provoca que las presiones inflacionistas no vayan a remitir tan fácil. Y otro los salarios que se aceleran gracias al fenómeno de la gran renuncia. Como consecuencia de un desequilibrio entre la economía financiera y la real. Un proceso de ajuste inevitable. Décadas de abuso de políticas monetarias favoreciendo a Wall Street desencadenaría este ajuste. Lo que lleva a una etapa de menor crecimiento de los beneficios empresariales.

Todas estas trabas ponen a la FED en un problema de difícil manejo. Ya que el exceso de liquidez que han creado con los QE ha dejado atrapada a la FED en una trampa de liquidez. Lo que impide que puedan ajustar la política monetaria sin consecuencias nefastas.

Ahora mismo el riesgo de tener otra repocalipsis es alto. Sobre todo, si los tipos de los fondos federales se disparan por encima de los tipos de la ventana de descuento. La situación que ha creado la FED lo cambia todo ya que no sirve lo que en su momento hizo Volcker subir tipos agresivamente. Ahora mismo requiere de un QT o Ajuste Cuantitativo, venta de bonos con subida de tipos. Y controlando que los diferentes intereses que componen el sistema de piso de la FED no se desajusten provocando una volatilidad en el SOFR que marca los swaps de los mercados de derivados los cuales son 9 veces más grandes que la economía mundial. Pero eso será tema de otro artículo.