La economía China vuelve a sufrir, el cierre de sus puertos y economía por supuestos brotes de covid, realmente lo que podría estar mostrando más problemas y no solo inmobiliarios. Estamos en un momento de cambio monetario. En septiembre de 2019 con el estallido repo saltaban por los aires las tensiones acumuladas en los mercados monetarios la pandemia demostró que la economía en la que vivimos es extremadamente frágil y que cualquier evento de shock puede colocarla en una situación inelástica que provoca grandes distorsiones como la subida de precios descontrolada en la que nos encontramos. Los bancos centrales poco pueden hacer porque no tienen el control de nada. Solo pueden controlar los rendimientos a corto plazo. La economía de intervención fracasa una y otra vez, pero parece ser que no aprendemos de errores ya cometidos. Desde la antigua China, pasando por el imperio romano… Y un largo etc…

Por eso no debe pasar desapercibida la advertencia que ha lanzado recientemente Russell Napier, poco conocido en España y mucho más en el mundo anglosajón… En sus inicios de la carrera como inversionista Russell experimentó en sus carnes la crisis de las divisas asiática y la caída de Long Term Capital Management totalmente afectado por la crisis de las divisas. Es uno de mis fundamentales cuando quiero obtener conocimientos nuevos, es importante ser humilde y aprender de quien tiene una enorme experiencia.

Russell es el autor del boletín The Solid Ground. Tiene más de 30 años de experiencia en mercados y es un referente para muchos. Pues Russell acaba de advertir que ven señales peligrosas en China y que la crisis se empieza a asemejar a la crisis de divisas asiáticas.

Para recordar lo que fue la crisis de divisas asiaticas. Donde hasta 1997 las economías asiáticas recibían la mayoría de capitales entrando gracias al atractivo de tipos de interés altos y crecimientos del PIB elevados, creando una burbuja de activos calientes con altos crecimientos de los precios. Mucho de ese dinero fue a parar a personas cercanas a los gobiernos con lo cual se volvió ineficiente la entrada de capitales generando todo tipo de burbujas inmobiliarias. Todas las divisas estaban fijadas a un tipo fijo con el dólar. Pero en 1990 una vez que Greenspan decidió aumentar los tipos de interés para atajar la inflación. Lo cual provocó que el flujo de capital se invirtiese de países asiáticos a EEUU sumado a una China que hizo una serie de reformas que empezó a fomentar su economía hacia la exportación con un Renminbi devaluándose contra el dólar y provocando un efecto a favor de China de productos más competitivos. Otra razón los enormes déficits y deuda acumulada por los países asiáticos que hicieron que la percepción del riesgo aumentase considerablemente. Todo ello provocó que estos países asiáticos vieran como de la noche a la mañana sus costes de financiación se disparasen y las divisas empezasen a colapsar por efecto contagio, mientras los activos colapsaban de precio, lo que se conoce como el Momento Minsky, ya que el deudor ponzi no puede pagar el servicio de la deuda y por lo tanto necesita una valoración cada vez más alta de sus activos. Los efectos de la crisis asiática tuvieron sus eco años después con la crisis .com.

Las advertencias de Nappier conque ve similitudes con la crisis de divisas se reflejan en los flujos de capital de China donde muestran unas salidas netas de capital del gigante asiático al resto del mundo, incluso a países vecinos como Vietnam con precios más competitivos que los del gigante chino.

Es por ello que mi visión sobre que a China le interesa la guerra de Ucrania, para conseguir contratos de materias primas con un precio de descuento importante como estamos viendo con Rusia, es una estrategia que está siguiendo el gobierno chino de forma premeditada. Ya que, si se hace con el control de la distribución de materias primas y productos manufacturados, puede capear el temporal del escape de flujos de capital. Y que a su vez compensa con precios más elaborados de los insumos para producir manufacturas. Si bien hay un gran esfuerzo para que China pueda producir chips de alta tecnología. Situación que ahora mismo veta la propia EEUU. No es más que la segunda parte de la guerra por los recursos de EEUU vs China. Y como siempre las guerras traen sus consecuencias no deseadas. Mayor fragilidad económica que se traduce en una mayor inelasticidad de la economía y por lo tanto más tensión en los precios subiendo sin control.

La fuerza de crecimiento del PIB chino ha ido cayendo de forma considerable desde 2015 mostrando que el gigante asiático ya mostraba problemas de crecimiento. De hecho, se agravó con la propia pandemia y ahora ha experimentado un rebote poderoso. Pero por el momento la tendencia indica que las cosas a futuro no van tan bien como se piensan. Y por ello el plan de China de controlar las materias primas a nivel mundial.

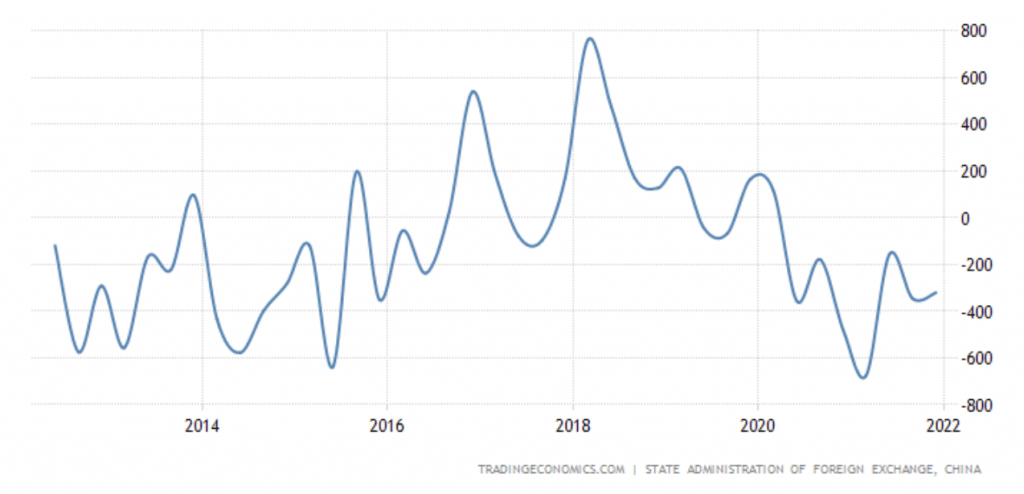

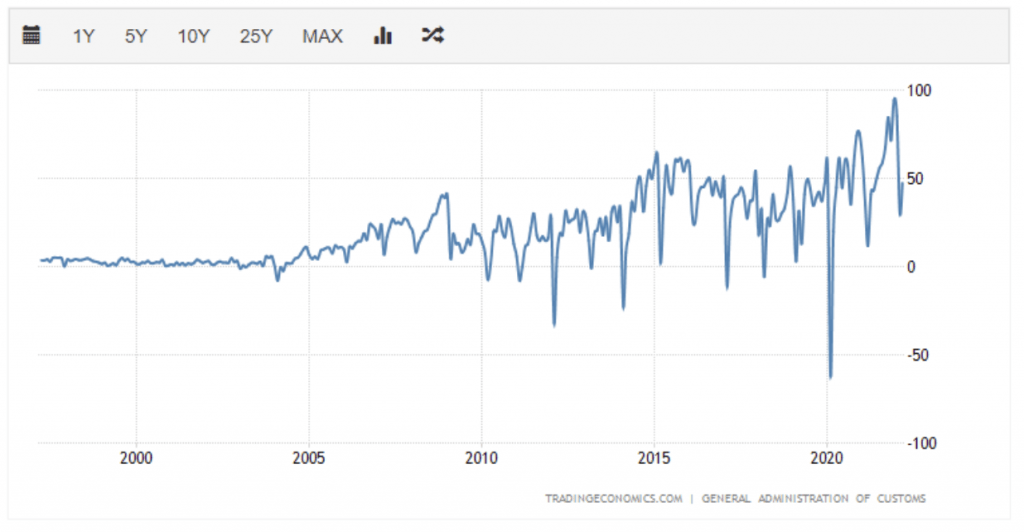

Como vemos con una balanza comercial de China que ha hecho máximos históricos la reservas en divisa extranjera del balance del Banco Central de China a penas se ha visto afectado. De hecho, desde 2015 se ha reducido y estancado. La economía china ya venía arrastrando problemas de quiebra de empresas triplicándose desde 2017 hasta que nos impactó la pandemia. Esto muestra que la advertencia de Nappier sobre que la economía China está experimentando problemas de salidas de flujos de capital son serias y los paralelismos con la crisis de divisas de Asia de 1997 son exactas. Lo cierto es que China ya no es un país con precios más competitivos como hace décadas y la falta de seguridad jurídica con un gobierno chino altamente intervencionista no invitan a permanecer en el país y más cuando un vecino como Vietnam empieza a ser más atractivo.

Como vemos con una balanza comercial de China que ha hecho máximos históricos la reservas en divisa extranjera del balance del Banco Central de China a penas se ha visto afectado. De hecho, desde 2015 se ha reducido y estancado. La economía china ya venía arrastrando problemas de quiebra de empresas triplicándose desde 2017 hasta que nos impactó la pandemia. Esto muestra que la advertencia de Nappier sobre que la economía China está experimentando problemas de salidas de flujos de capital son serias y los paralelismos con la crisis de divisas de Asia de 1997 son exactas. Lo cierto es que China ya no es un país con precios más competitivos como hace décadas y la falta de seguridad jurídica con un gobierno chino altamente intervencionista no invitan a permanecer en el país y más cuando un vecino como Vietnam empieza a ser más atractivo.

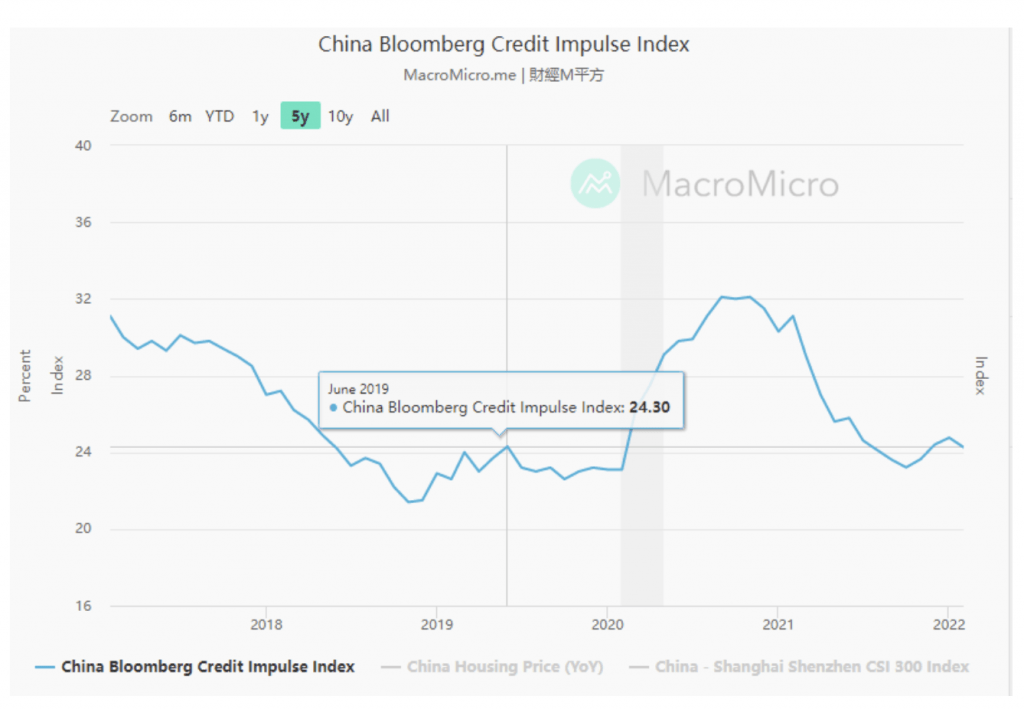

Como se ve en el impulso crediticio de China que es la cantidad de nuevos créditos creados frente a los ya existentes se está cayendo, confirmando lo que muestra el balance del banco central chino con respecto a su balanza comercial china. Ven problemas importantes cercanos y la consecuencia es a restricción de creación de crédito. Si no se crea crédito la liquidez se restringe, por lo tanto, la volatilidad aumenta indicando una economía inelástica. Un patrón no solo de China sino de una economía global que está dirigiéndose a cambios profundos. Sospecho que los últimos confinamientos en China son literalmente intencionados para inclinar la balanza a su favor tensando las cadenas de suministro y forzando a la destrucción de las economías occidentales mediante la neutralización de la destrucción de la demanda que quieren hacer los bancos centrales occidentales para controlar unos precios que tienen un componente alto de desequilibrios entre oferta y demanda. Ya que los bancos centrales no pueden imprimir petróleo ni gas natural. Esta táctica china conduce a lo que Pozsar llamó Bretton Woods III.

Lo que estamos presenciando más allá del colateral de Ucrania es un choque de dos bloques con sus problemas propios endémicos y que van a reconfigurar el mundo en un reseteo global. Esto conduce a la consecuencia exacta de una economía inelástica y por lo tanto precios más elevados de forma estructural ya que la globalización que nos trajo menor inflación ahora está rota.